招商前海瑧玺售楼处_首页网站|南山招商前海瑧玺房价_户型_规划_楼盘详情

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

南山招商前海瑧玺

招商前海瑧玺售楼处24小时VIP电话:400 909 9980

线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

前海三湾的定位,桂湾金融,前湾商务,妈湾居住氛围最浓、服务配套行业极强。

其中妈湾两面环海,一面滨水,背靠大小南山,拥有270°滨海景观及“山、海、林、城、湾、港”七大要素于一身,资源得天独厚,非常适宜打造低密度生态人居片区。

招商前海瑧玺项目紧挨前湾河水廊道,作为前海今年仅有的首排水岸住宅,也可能是整个前海未来8-10年都难以再有的位置&景观,并且4栋住宅沿河岸一字排开,户户面水,非常难得。

▲项目效果图,仅供参考

前海瑧玺周边交通、商业和教育配套正在落地,在前海瑧玺,城市的繁华一站尽享。

周边交通:毗邻妈湾、铁路公园站,紧靠梦海大道,能够快速畅达整个大湾区

周边教育:相邻周边规划有九年一贯制学校

周边商业:规划建设中的80万㎡商业街区

#前海瑧玺 现推出珍藏473-1800平的水岸全能商务会馆

项目亮点:

1.不限购,不限贷,个人/公司均可进行购买;

2.可商业/可办公/可自用,具备超强的昭示性;

3.470-1800平,近1:1的黄金内比例,空间灵活好用;

4.景观视野无遮挡,可看首排前湾河景观;

5.上下三层有近15米的层高,具备超高拓展;

6.部分预留好上下水 排烟管道条件 电梯井可满足所有需求;

💯划重点中的重点💯:

❌同比市场同类产品要14-16万单价

✔️我这里性价比极高

475-645平总价2000万左右购

🔥🔥645单价均下来仅3⃣️万

南山招商前海瑧玺

招商前海瑧玺售楼处24小时VIP电话:400 909 9980

线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

招商前海瑧玺售楼处VIP电话/预约VIP热线:400 909 9980【营销中心】 优惠活动〢线上预约看房〢可领取惊喜优惠大礼包〢团购最高省 2 O W,送1—8万元购房补贴,开盘时间、交房时间、房价、户型、楼盘详情、价格、地址、销售中心电话、户型图、交通、备案价

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400 909 9980

房产信息:

总结与展望 | 行业:二季度销售低位回升,三季度延续弱修复之势

2024年上半年,全国新建商品房销售延续低位回升,主要得益于短期从中央到地方利好新政刺激,销售面积、金额同比降幅持续收窄,新开工、竣工止跌企稳,不过房企投资开发热情不及一季度,开发投资额累计同比降幅连续3个月走扩至10.1%。

预判三季度,我们认为,因去年低基数和短期中央至地方利好新政刺激,行业有望延续弱复苏,销售面积、金额降幅有望收窄;而在中央保交楼等政策号召下,无论是新开工、还是竣工都有望止跌企稳,而房企投资依旧保守也将使得开发投资额延续低位,不过考量到去年低基数,整体累计同比降幅仍有望持稳10%左右。

总结

01

宽松新政刺激全国商品房销售面积、金额低位回升,同比降幅持续收窄

一季度新建商品房销售面积、金额延续低位,绝对量基本与去年12月持平,4月环比大幅回落后,5月因政策利好持续发酵,市场延续若修复:5月新建商品房销售面积为7390万平方米,销售金额为7598亿元,环比涨幅均在10%以上,同比降幅分别较上月收窄2.1pcts和4.1pcts。前5月销售面积和金额累计同比降幅分别为20.3%和27.9%。

二季度因中央到地方利好政策频频对短期楼市起到了很好的提振作用。先是430政治局会议定调房地产工作,研究消化存量住房和优化增量住房的政策,而后517新政首付比、房贷利率、公积金利率等三大信贷政策调整,央行3000亿再贷款支持政府收储,自然资源部支持地方回收存量闲置土地等;地方省市宽松政策再度加码,沪深限购松绑,杭镐全面取消。短期内居民购房信心略有修复,从CRIC监测数据来看,部分重点二三线成交率先复苏,杭津青汉佛徐等二三线5月新房成交环比增幅均在20%以上。

02

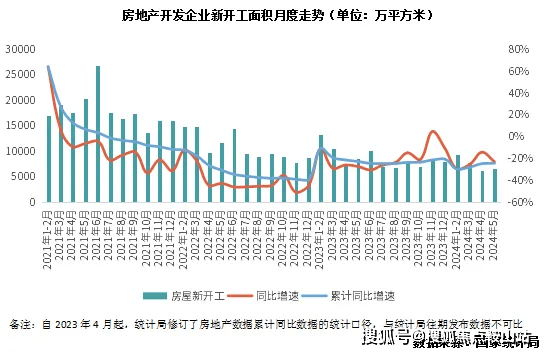

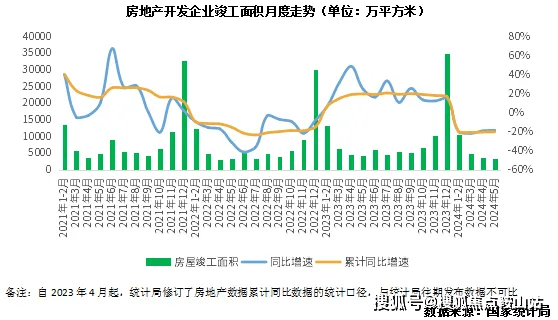

二季度新开工、竣工止跌企稳,前5月累计同比跌幅收窄至24.2%和20.1%

1—5月份,房地产开发企业房屋施工面积688896万平方米,同比下降11.6%。房屋新开工面积30090万平方米,下降24.2%。其中,住宅新开工面积21760万平方米,下降25.0%。房屋竣工面积22245万平方米,下降20.1%。其中,住宅竣工面积16199万平方米,下降19.8%。

今年以来,新开工、竣工双双较弱的格局并未出现实质性扭转,降幅始终保持在低位运行,但有逐步企稳之势。

新开工面积累计降幅连续三个月收窄,1-5月降幅较1-4月继续收窄0.4pcts,5月新开工面积6580万平方米,环比上涨5.67%,同比下降22.7%,但从绝对量上看,企业新开工意愿依旧不高,5月新开工量是2014年以来单月次低(仅高于上月)。

受到去年高基数的影响,竣工面积增速在2024年跌入负区间,但无论是从单月亦或是累计增速来看,均有边际企稳的迹象。1-5月竣工面积跌幅较1-4月小幅收窄0.3pcts至20.1%。考虑到保交楼仍是化解当前市场风险的重要一环,随着未来配套政策落地,竣工面积增速有望企稳。

03

开发投资额累计同比降幅连续3个月走扩至10.1%

1—5月份,全国房地产开发投资40632亿元,同比下降10.1%,降幅较1-4月扩大0.3pcts,累计增速为2020年3月以来新低。

而从变化情况来看,二季度开发投资额虽有止跌态势,但是累计同比降幅连续三个月扩大,一方面是新开工增速仍然保持在低位,对开发投资的拉动影响有限,另一方面,土地市场的走弱甚至核心城市土拍降温也对开发投资形成拖累。根据CRIC统计,2024年1-5月全国300城经营性土地成交金额同比下降28%,作为房企重点关注的一线城市降幅达到30%。

展望

04

三季度销售弱修复,核心一二线回升将拉动销售降幅显著收窄

2024年二季度,整体市场延续弱复苏走势,销售面积、金额同比降幅持续收窄,预判三季度,商品房销售面积、金额仍有进一步回升空间。

主要基于以下几点:一是去年三季度基数较低,当属2023年年内低点;二是得益于近期从中央到地点降首付、降利率,特别是上海、深圳、杭州等核心一二线限购松绑等利好政策叠加,刺激前期存量客户积极入市,还有一波购房需求有待释放;三是近期二手房延续高位震荡,二手房业主置换资金之后仍有可能转投至新房市场。

05

新开工、竣工保持低位、拿地收缩将致开发投资额仍降10%左右

受制于行业下行、销售、融资不振带来的现金流压力等影响,三季度房地产新开工面积将继续保持低位运行,但因去年同期基数较低,同比降幅或收窄至2成以内。短期内房企新开工意愿难以大幅提升,一方面源于过去两年城投拿地占比较高,据CRIC监测,30个核心一二线城市2023年城投拿地总幅数占比高达50%,开发周期相较于房企而言明显滞后;另一方面,中央号召加快保交楼,预期房企也会将工作重点集中在现有项目开发建设。

在“保交楼”政策推动下,加之目前地方政府收储在即,主要针对已竣工未售现房项目,预期也将刺激房企加快工期,因而预计2024年三季度竣工面积仍有支撑,整体同比降幅也将稳步收窄。

此外,从土地端角度来看,因2024年以来供地规模延续历史低位,因而全国300城前5月经营性土地成交规模仅24997万平方米,同比去年低位仍下降13%。

基于新开工、竣工保持低位、拿地收缩等多重影响,三季度开发投资额预期延续低位,不过考量到去年基数较低,预期开发投资额累计降幅也将有止跌回稳态势。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。