2024首页网站恒基学苑壹号(售楼处)恒基学苑壹号-恒基学苑壹号欢迎您-恒基学苑壹号楼盘详情 @售楼处

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

温馨提示:开发商售楼中心〢欢迎来电咨询〢安全通话隐藏真实号码

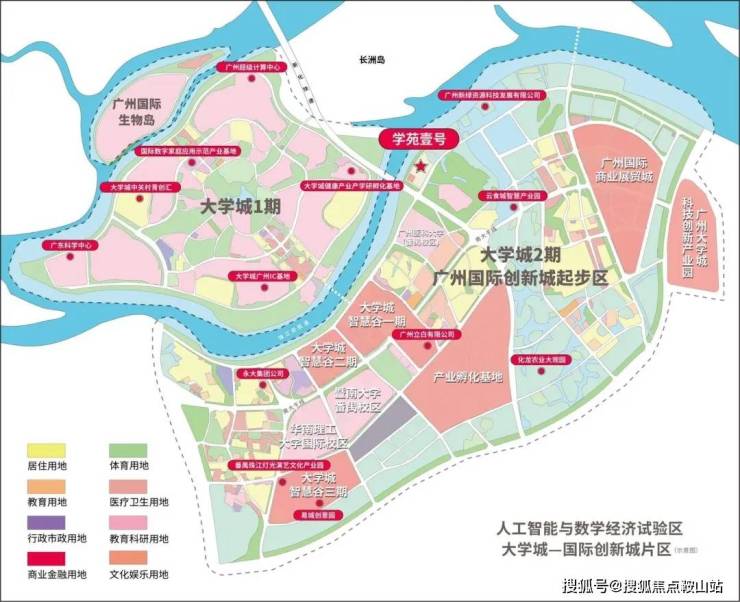

恒基·学苑壹号项目位于第三中轴核心腹地——国际科技创新城内,肩负“大脑”角色,与CBD黄金三角只有10-15公里的距离;广州科创核心区位,对标美国硅谷,未来城市发展风口。

12所全国知名高校为邻,握大湾区智库

中山大学、华南理工大学等12所全国知名高校为邻,与生物岛、国际科技创新城、思科智慧城构成大湾区智库

3个国家级产业、7个国家级重点实验室、65位知名院士、1400位博士导师、12所知名高校、213个重点实验室、20万高校师生、1200家知名企业

城轨两站即达琶洲 多轨道隧道集中兑现

4轨道环绕,两站即达琶洲

4道路通勤,15公里达珠江新城

三甲医院护卫健康

15分钟达三甲广东省中医院,享先进医疗服务水平

省妇幼保健院、省工人医院、新造医院提供专业健康关怀

30000㎡艺术商业综合体下楼即享

社区自建约30000㎡艺术商业综合体,生活更便捷

10公里范围内更有万达广场、GOGO新天地、万博、山姆会员店等大型商业综合体

省一级小学,0-18岁教育配套齐全

3公里内覆盖1所幼儿园、2所小学(广东第二师范学院附属小学—省一级小学)、1所中学(广东第二师范学院附属中学)及4所大学,实现0-18全龄化教育

自建12班制幼儿园,学校尽在家门口,营造同龄学子圈层

项目占地约10万 ㎡,建面超40万㎡,规划21栋高层楼栋,约3万方高端商业配套,约105-220㎡多面积段户型。

项目户型图

105㎡三房两厅两卫

125㎡三房两厅两卫

120㎡三房两厅两卫

135㎡四房两厅两卫

135㎡四房两厅两卫

143㎡四房两厅两卫

143㎡四房两厅两卫

168㎡四房两厅三卫

190㎡四房两厅三卫

220㎡五房两厅三卫

免责声明:

10月21日,

最新一期LPR公布,

与房贷利率相关的5年期以上LPR

从3.85%下调至3.6%。

在LPR超预期大幅下降25个基点后,

全国多地商业银行房贷利率

将步入“2”时代。

广州具体情况

↓↓↓

首套房贷主流利率为2.85%~2.9%

有银行接到要求

房贷商贷利率不能低于公积金利率

10月23日,记者以客户身份向银行网点工作人员咨询发现,广州房贷利率整体下调,目前首套房贷主流利率为2.85%~2.9%。

具体看,四大行为2.9%,资质优质或能申请到2.85%。中小银行相对较低,如民生银行2.8%,资质好特殊申请能到2.75%;招行为2.65%;华润银行为2.74%。

有贷款中介告诉记者,LPR降息后,这两天广州地区银行的房贷利率调整得比较频繁,多家银行纷纷上调了加点部分,以致于没有达到原本预期的低位。另有业内人士透露,银行接到要求,房贷利率不得低于公积金贷款利率。为此银行也在上调降息后的房贷利率。

某商业银行广州分行相关人士也向记者表示,LPR降息后,首二套房贷利率调整为LPR-75BP,具体利率为2.85%。据了解,LPR降息前,该银行广州地区首套房贷利率为3.0%(3.85%-85BP)。另一家股份制银行广州分行则表示:“房贷利率加减点调整中,即将公布。”

公积金利率或将调整

值得注意的是,不少城市商贷利率突破了住房公积金利率的下限,出现了利率倒挂,其中就包括了广州。

“低成本,低利率原本是公积金的核心优势,当与商贷持平时,竞争优势则大大被削弱。”广东省住房政策研究中心首席研究员李宇嘉预计,后续公积金利率还将会继续调降。

广州大源按揭总经理郑大源也表示,低利率使得公积金一直是购房者的热门选择,但由于额度有限,所以很多购房者选择“公积金+商贷”的组合贷款模式,如今,市场环境的变化,这种组合贷款优势反而不如纯商贷。“不过,考虑到房贷期限长达20年~30年,未来的利率环境可能会发生变化,当利率处于上升通道时,商业利率跟随LPR上下浮动的频次更高,而公积金则调整缓慢,尤其是一直以来公积金都是处于较低利率,所以,这也是公积金的优势之一。”郑大源如此认为。

存量房贷利率25日批量下调

降至3.3%还需再等待

10月25日,惠及1.5亿人口的存量房贷下调将完成首次批量调整,包括广州在内的全国大部分地区存量房贷利率都将下调至LPR-30BP。人民银行副行长陶玲日前在国新办新闻发布会上介绍,大部分房贷客户10月26日就可以通过贷款银行的指定渠道查看调整结果。部分中小银行完成调整的时间可能会略晚,总体预计会在10月31日前全部完成。

近日,多家银行手机银行已悄然上线了“存量房贷利率调整”专属模块。根据10月21日公布的最新数据,5年期以上LPR报价为3.6%,据 “LPR-30个基点”计,利率为3.3%。不过,广州市民陈小姐10月24日查询后发现,调整后的利率将从4.2%下调至3.9%,并非3.3%。“而且同在广州,我和朋友的利率却出现不同,朋友调整后的利率却是3.55%,怎么回事呢?”陈小姐表示不解。

记者了解到,本轮调整仅调整LPR加减点,不同时进行贷款重定价。也就是说,贷款重定价日(借款人与银行约定利率调整的日期)未到,LPR值不会进行重定价,仍沿用原有LPR值。

工商银行指出,由于不同贷款重定价日不同,存量房贷采用的5年期以上LPR值(定价基准)就不同,分别为3.85%、3.95%、4.2%,虽然调整后的利率都是按LPR-30BP计算,但调整后相应的利率分别为3.55%、3.65%、3.9%,不同客户的利率下降幅度也不完全一样。

交通银行也表示,因客户贷款重定价日不同,使得贷款利率在本次批量调整时可能未进行重定价,但到了贷款下一个重定价日后,参考此次批量调整的贷款利率将调整至同一水平。据了解,一般而言重定价日为每年1月1日,也可能是贷款发放日。

提醒1:固定/基准利率定价的,需要申请转换

绝大多数借款人可通过网上银行、手机银行完成“一键式操作”,无需提出申请或提供材料,无需到商业银行网点办理。不过,如果当前为固定/基准利率定价的贷款,需要先主动申请转成浮动利率,然后再进行存量利率调整。申请方式可以线上或线下向银行申请。

各家银行表示,10月25日(含当日)之后转换完成的,将在转换完成的次日进行集中调整,利率调整后于当日起按新的利率水平执行,此前利息均按原合同利率水平计算。

提醒2:是否还要提前还贷需综合评判

克而瑞广佛区域首席分析师肖文晓表示,存量房贷利率下调后,提前还贷的必要性进一步减少。对于普通市民而言,评估是否有提前还贷的必要,如果投资理财的收益率可以覆盖贷款成本,则建议综合评判后再做决策。

另外,肖文晓还提醒,提前还贷都只有在贷款早期才有节省利息的意义。“当等额本息已还期数超过贷款周期的1/2、等额本金已还期数超过贷款周期的1/3,大部分利息已支付了。”

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。