万科深业湾中新城售楼处(欢迎您)湾中新城首页网站|最新房价-户型图-备案价

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

万科深业湾中新城

线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校配套、最新在售房源

万科深业湾中新城售楼处24小时VIP电话:400 909 9980

万科作为马鞍岛第一家大型开发商,且目前拍地项目数量最多的房企,新新作品——万科深业·湾中新城一经推出,即是顶流。

热销大盘 硬核配套

地处深中通道首站马鞍岛,计容建面约 175 万㎡,万科深业·湾中新城生来就集诸多优势于一身,更何况项目距离深中通道出入口约3公里,从这里出发,约24KM快速通达深圳。

深中通道

甚至,等楼下中山港新码头建成使用,业主们从新码头出发,轻松往返深圳、香港或者澳门,来一场说走就走的City Walk。以及建筑面积约14.8万㎡会展中心(在建中),徒步就能观赏大型演唱会、展览。

万科深业·湾中新城鸟瞰图

另外,40所菁英学校、13座生态公园、7大医疗配套(已规划建设),真正实现“幼有所学、老有所医”,还将建设建筑面积约9.3万㎡的湾中·水街,打造亚洲首个国际IP室内主题乐园集群,将引进变形金刚、小猪佩奇、以及天线宝宝等10余个经典IP。

湾中·水街

【项目名称】万科深业·湾中新城

【项目地址】前海西·马鞍岛·深中通道口约3km

【品牌实力】世界500强万科&深圳市国资委直管企业深业联合出品

【计容建筑面积】约155.34万㎡

【容积率】约3.5 【绿化率】≥30%

【项目业态】

①滨海地标双塔 ②中山新客运码头

③滨海商务集群 ④滨水休闲商业街

⑤菁英品质教育 ⑥建面约15万㎡会展中心

⑦全系海景住宅 ⑧灵动办公产品

【产品信息】

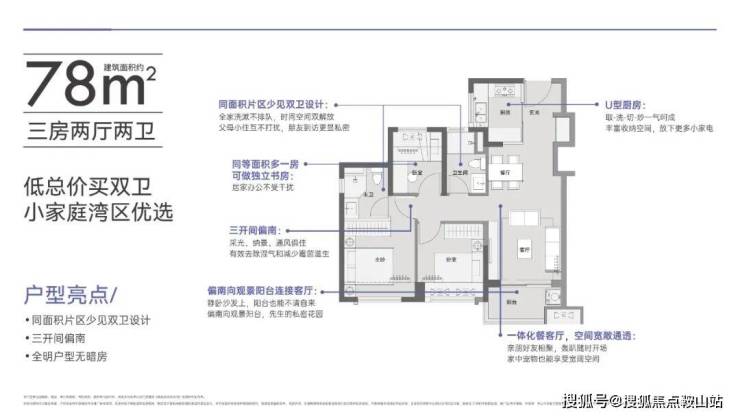

建筑面积约69-163㎡滨海临湾美宅

建筑面积约220㎡-249㎡一线海景大平层

建筑面积约30-66㎡灵动办公

【69㎡】

【78㎡】

【89㎡】

【103㎡】

【122㎡】

【138㎡】

【144㎡】

【163㎡】

【220㎡】

【249㎡】

8大业态 共筑约155万㎡滨海地标综合体

项目将打造为政商文旅住等多位一体的湾区地标综合体。

①地标双塔:超高层建筑“未来之门”,建面约4.5万㎡五星级酒店,建面约25万㎡甲级写字楼

②联检码头:国家一类口岸,约277万年平均通行人次,直达深圳福永和蛇口、香港、澳门等码头

③建面约15万㎡会展中心:集展览、会议等功能为一体,建成运营一年预计达100万人次

④滨水休闲商业街:世界滨水街区的全新范本,建筑面积约9.3万方风情商业街区,汇聚环球优质品牌资源,激活水岸体验,打造全新而缤纷的消费场景

⑤菁英品质教育:项目规划自带一所36班公办小学、一所9班幼儿园、一所6班幼儿园,让孩子成才更近一步(教育资源分配以政府公布为准,开发商并不做承诺。)

⑥全系海景住宅:全面积段滨海美宅,湾区投资或居住的向往之地

⑦临湾高层办公:约3.9-4m层高,湾区海岸线是你的生意背景

⑧灵动办公产品:站上大湾区肩膀的灵动资产

自然景观环抱 美好的度假养生社区

周边规划中山翠亨国家湿地公园、翠湖公园、金山公园、滨海公园等13大生态公园,项目外部紧邻海岸,近观绿林,被自然景观资源环抱,项目内东部规划滨海休闲假日公园,将度假的感受注入每日生活空间。

万科深业湾中新城

线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校配套、最新在售房源

万科深业湾中新城售楼处24小时VIP电话:400 909 9980

万科深业湾中新城售楼处VIP电话/预约VIP热线:400 909 9980【营销中心】 优惠活动〢线上预约看房〢可领取惊喜优惠大礼包〢团购最高省 2 O W,送1—8万元购房补贴,开盘时间、交房时间、房价、户型、楼盘详情、价格、地址、销售中心电话、户型图、交通、备案价

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400 909 9980

房产信息:

专题 | 广东:从结构性机会探寻稳市场发力点

广东已连续18年蝉联中国人口第一大省,外来人口、出生人口同样遥遥领先其他省份。人口指标的方面的优势,为广东带来了大量的潜在住房需求,但近年来,广东新房成交量跌幅却高于其他省份,2024年以来广东省各地新房去化节奏明显放缓,新房成交面积普遍下降超过二成,房价水平也随之快速下滑,据国家统计局公布数据,广州、深圳的二手房同比跌幅均已超过一成,降幅高于大多数一二线城市。至三季度末,广东主要城市新房消化周期同比增幅均超过20%,攀升至两年以上,属于需要控制土地出让规模的“去库存”范围,其中汕头、珠海等市去化周期更是增至40个月以上。虽然各城市总量趋势指标表现不佳,但是从结构性差异来看,仍有部分板块、部分产品类型、以及少数优质项目能够取得不错的去化表现,就项目开发运营角度而言,结构性机会依旧值得重点关注。在地方管理角度,面对需求端的量缩挑战,2024年以来广东地市积极出台了一系列稳市场新政,一方面大幅下调供地规模,并积极增加优质地块供应,2024年前8月广东省土地出让规模同比下降53%,其中宅地平均容积率仅为2.5,创下2011年以来新低;另一方面在公摊、计容优惠政策方面,也率先出台了一系列利好新政,以期提升新增项目的产品力,开辟“需求新赛道”促进新房市场销售,目前广州已有珠江天悦、国贸云上等逾10个项目实得率超100%,去化情况均好于广州当前市场平均,譬如珠江天悦2024年8月开盘去化50套,是下半年以来开盘交易量最高的项目。

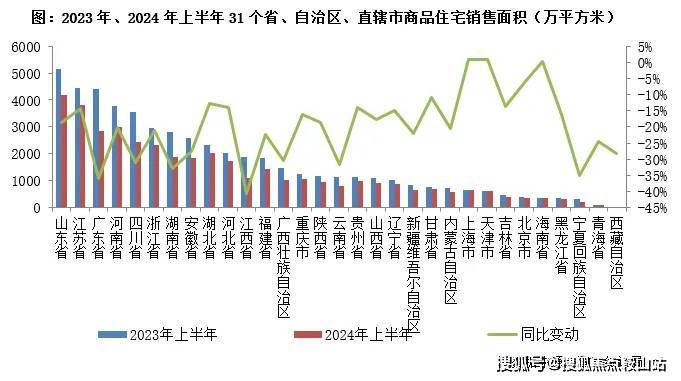

01

1,2024年广东住宅销售全国领跌,与首位省份差距进一步拉大统计局数据显示,2024年上半年,广东省商品住宅销售面积仅2832.8万平方米,同比2023年同期降幅高达36%,降幅在31个省、自治区、直辖市中排第一,成交规模大幅收缩。横向对比来看,2024年广东全省商品住宅销售面积仅占同期榜首城市山东省成交面积的68%,而2023年上半年这一比重占到86%。追溯近10年历史数据,此前最广东省占首位省份成交面积的比重低也在八成以上,由此可见,广东省商品住宅销售面积收缩得还是比较严重的,与首位省份的差距进一步拉大。

2,地市积极出台政策稳市场,广、惠、佛、莞等重点“优化增量”(略)3,三线城市“稳市场”压力更大,惠州、佛山、东莞等新房成交跌幅均超三成(略)

02

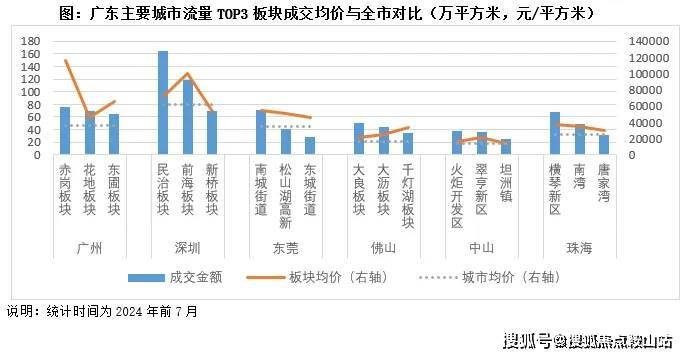

在整体销售下行、去化承压的背景之下,广东各城市仍然有部分板块保持着不错的成交规模,去化压力也保持在可控范围。从板块特征来看,这些板块成交均价大多处于全市前列,产品的质量和稀缺性优势相对突出。地方主管部门可适度加大这些板块优质宅地的供应力度,提振市场信心,助力稳市场进程加快推进。1、各地成交流量向高端板块集中,深圳民治、东莞南城达全市一成以上就广东各城市成交金额领先的板块特征来看,大多数销售主力均为城市的中高端项目。按样本城市TOP3板块的中位数统计,高流量板块的新房价格平均达到了城市均价的1.4倍。其中广州赤岗、佛山千灯湖成交均价更是达到了全市均价的2倍以上。典型如广州赤岗板块的琶洲南TOD项目,该项目位于致力于打造全国首个CBD+TOD+POD综合体(交通+商务+绿网),地块住宅部分容积率2.5左右,主推四房户型,项目单价高达12万元/平方米,自2022年开盘以来成交金额已经超过200亿,深受广州高端客户认可。2024年在广州设计新规下产品力得到了进一步提升,二期户型的得房率普遍达到90%以上,2024年以来领取销许377套,,动态去化率超过七成,合计成交金额近70亿元,再度“断层式”领跑广州项目销售排行榜。进一步联系板块的市场份额来看,深圳民治、东莞南城板块的成交金额均达到全市的一成以上,已然成为了全市的成交主力之一。民治板块位于深圳龙华区,是当前深圳楼市流量的主要支柱之一,从“关外”后花园到深圳中轴新城,到城市副中心,再到今天的都市核心区,龙华已然成为了目前深圳的都市核心之一,民治板块的成交均价达到了7.1万元/平方米,已然超过了深圳全市的平均水平,板块库存和项目流速指标也明显好于全市平均。譬如中洲迎玺花园和鸿荣源尚云花园2024年以来成交套数均突破400套,主打三房、四房产品的中洲迎玺花园成交总价更是突破40亿元,成为龙华区销冠项目。

2、仍有1/4板块库存指标健康,广东金洲、大学城等去化周期小于一年从城市指标来看,目前广东省主要城市新房去化周期均已经达到2年以上,远超过住建部和自然资源部所设定的“18个月”警戒线,其中东莞、惠州、汕头、中山等城市狭义消化周期更是达到30个月以上,整体库存承压。但是从各城市内部的区域差异角度来看,各城市仍有不少板块的去化指标表现优异。考虑到部分板块已经进入开发尾期,在售项目不多,计算消化周期指标意义不大,就库存规模超过100套、平均单月流速超过10套的板块的统计结果来看,广东仍有大约26%的板块库存指标处在18个月以内,这些优质板块狭义库存仅为总量的15%左右。大约一成左右的板块去化周期在一年以内,譬如广州金洲、大学城,深圳新桥等近郊板块库存规模均超过10万平方米,在各板块中处于前列,但是凭借相对充沛的需求规模、以及对于狭义库存指标的优秀控制,其消化周期仍在得以控制在一年以内。但是联系广义库存指标来看,目前广州金洲、大学城均囤积了大量的待开发项目,中长期库存压力依旧较大,地方主管部门短期内新增供地仍需慎之又慎。不论是对于地方主管部门、地产开发商、消费者还是融资机构而言,这些优质板块的潜在和在开发项目的去化前景依旧值得期待,尤其是那些成交流量较高的板块,在缺乏确定性投资标的当下,其潜在投资机会更值得精耕细作。从地方供给端来看,在这些板块的供求平衡策略上,更应当做好长期发展规划,确保土地供给的高质量和适当节奏,避免短期供应优质低密地块过多,影响板块发展预期。

3、板块选择:优质板块市场份额超过三成,中高端板块占比居多(略)

03

1、深圳、珠海70-90㎡交易占比较高,汕头120㎡以上占比达到六成

2、中等户型库存压力较低,东莞70㎡以下小户型去化相对较佳3、各地结构特征显著分化,广州、深圳、佛山中等户型优势突出

04

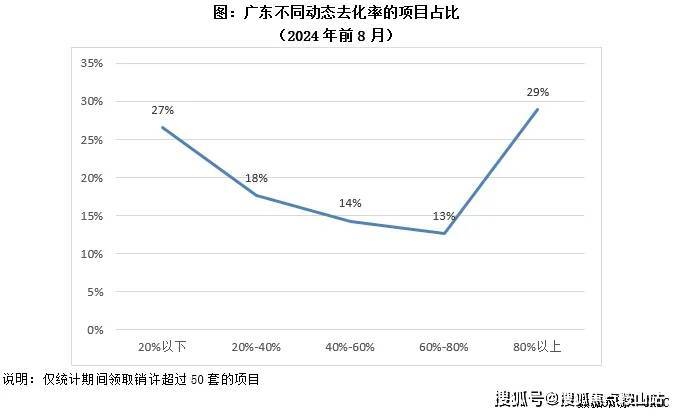

从个体项目视角来看,不论是流量还是去化压力角度来看,都是大户型高端项目整体表现更佳,但是部分中档项目也能取得不错的去化表现。结合主管部门对于发展“好房子”的最新解读来看,不应当只是关注高总价、高品质的稀缺项目,对于那些适销对路,能够改善一般收入家庭居住条件的中档及刚需类产品,也应当保持适当的供应节奏,只有各档次产品共同发力提升产品质量、保障优质项目的供应节奏,“优化增量”才能真正落到实处。1、高流量项目以中高总价产品为主,部分低总价项目亦跻身前列(略)2、除稀缺高端产品外,大量适销中低档项目亦在加速去化以2024年新增供应超过50套住房的项目为统计样本,测算各项目的动态去化率(统计期内的备案成交套数/领取销许套数)。从统计结果来看,在广东省近600个样本项目中,有大约三成的项目动态去化率高于80%,且不乏一些成交金额排名并非特别靠前的项目,如广州越秀天悦金沙,2024年成交金额排在广州的49位,但其动态去化率甚至突破了100%。

进一步区分不同档次项目的去化表现来看,可以看到总价段在本市1-1.2倍的品质项目中,高去化项目占比最高,有37%的项目动态去化率超过80%,其次是达到全市平均2倍以上,意料之中的,有34%的项目动态去化率超过80%。此外值得注意的是,对于低于本市套均价0.8倍的项目,也有28%的项目动态去化率表现不错。总价段在全市1-1.2倍的项目,主要面向城市的普通改善客群,主力面积段多在100-120㎡区间,以三房、四房产品为主(约76%项目符合这一特征),在当前的市场背景下,此类产品的需求优势更为明显。以广州白云区的越秀天悦金沙为例,项目主打120㎡以上的大户型产品,虽然2024年5月开盘去化表现一般,但二季度以来每个月也能保持相对平稳的成交量,近期项目的去化周期也维持在20个月左右的相对合理范围,且整体价格仍较为稳定,其中大户型产品的备案均价更是回升至3.8万元/㎡以上,较低点上升了4000元左右。此外中档项目还有广州城投·湖山雅筑,深圳鸿荣源珈誉府等表现不错,开盘去化四成左右,达到城市均值2倍。低总价项目方面,细究其特征来看不难理解:大多为加速降价去库存的中低档项目,典型如深圳光明区的满京华金硕,项目处于深圳新湖板块,2024年板块累计成交均价4.7万元/㎡,低于深圳平均三成左右,在2023年末,该项目的消化周期接近60个月。2024年以来该项目主力产品备案价格持续下行,2024年9月90-100㎡备案均价降至4.4万元/平方米,较年初大约下降了9%,营销折扣力度大约为八成左右,部分低价房型的均价已经跌至4万元/㎡以下。坚决的价格让利也获得了不错的去化表现,2024年以来该项目新增销许186套,备案成交396套,动态去化率高达213%。

3、供给侧“优化增量”不应仅着眼于高端产品,优质中档项目亦值得关注就项目视角来看,不仅是优质高端项目能够获得不错的去化表现,那些产品力较佳的中低档项目也能取得较佳的去化表现。因此若要优化增量,不仅仅要增加高品质住宅,对于销售预期较佳的中档项目,亦可加强供应。以广州为例,2024年开盘去化率最高的项目城投·湖山雅筑,其备案均价2.4万元/㎡,仅为城市均价的六成,也低于所属区政府板块的成交均价。该项目虽距离城区距离较远,但周边公园、商业、医院配套较为齐全,且轨交资源也相对便利,项目主推三房、四房户型,最低户型总价220万元,地缘客户认可度较高,2024年年中开盘去化44%,是2024年广州去化率最高的项目。深圳方面,去化率领先确实大多为稀缺的高单价项目,如海德园均价接近13万元/㎡,作为核心板块稀缺新房,项目坐拥深高级中学+红岭实验双名校教育资源,对于南山、福田的目标客户而言,1100万总价的三房产品符合较多客户预期,再加之推盘量相对较少,本次推盘116套,认筹数380批,是深圳2024年首个日光盘。不过也有部分低单价的项目表现不错,如鸿荣源珈誉、满京华金硕等项目均价在6万元/㎡以下,去化率均在三成以上,这些项目主打户型也均为100-120㎡的三房产品。

05

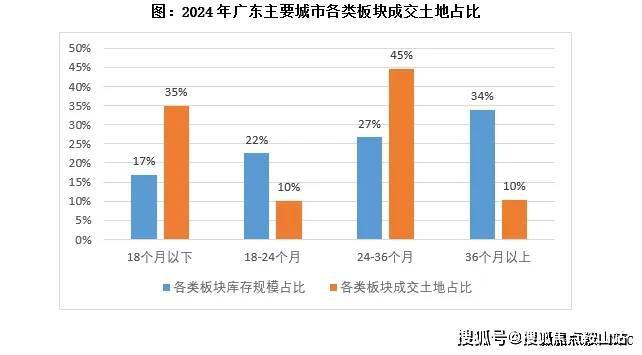

1,人均住房面积低位、外来人口众多,长期来看广东仍处增量发展周期(略)2,严控高库存板块供地,审慎定向增加优质地块供应从板块尺度的数据来看,目前广东有53%板块去化周期在2年以上,这些板块的库存规模占比61%。在成交规模收窄的背景下,各地要加快去库存脚步,更需要严控高库存供地。从2024年主要城市不同板块的宅地成交情况来看,主要城市在供地策略上较为审慎,高库存板块的供地规模明显减少,成交建面占比仅为10%,且土地类型均较为特殊。如广州南沙北消化周期超过4年,中建国际在该板块以9.5亿元竞得的地块为保障房用地;再如佛山西江新城板块消化周期50个月,年内出让的2.3亿元宅地,为佛山高明区首个“四代宅”项目。低库存板块的供地力度明显加强,按成交建面计算,35%的新增土地所属板块消化周期在18个月以下,远高于该类板块的库存规模占比,但这些低库存板块土地的拿地企业,依旧以央国企和地方平台为主,一方面反映出行业对市场前景的审慎态度,即便对于低去化周期板块,在利润空间、板块流速等指标综合考量之下,多数地块仍然难获行业投资方关注;另一方面也为供地策略带来了更多调整思路:即便对于库存压力指标较低的板块,若要在土地出让方面获得理想的市场热度,在相关控规、税费、上市节点等方面也需要给出更多优惠性调整。

3,加强高品质住宅建设,降容积率、提得房率促产品升级从产品视角来看,高档产品普遍去化表现较佳。在如今的市场环境之下,凭借本身产品的稀缺性,这些项目的也能够取得更为理想的去化速度,如深圳的海德园、深湾玖序花园等项目即是如此,其中海德园是在10W+级别的单价水平上,实现了千万级总价的三房产品,而深湾玖序则是凭借一二手房价倒挂,以及突破“7090”限制,以200㎡的主力户型赢得了大量高端客群的青睐。对于聚集了大量净值人群的大湾区而言,只要在产品上能够实现真正意义上的提升,住房“换代”需求发展空间依旧值得期待。按项目容积率划分,目前广州、深圳的高容积率产品仍是市场主力,尤其是深圳,超过七成的新房交易金额来自容积率3.0以上的项目,中、低容积率产品的发展空间极为广阔。

近年以来,广东省出台了一系列控规放松政策,典型如深圳扩大了不计容面积,并废止了执行18年的70/90政策,允许项目建设更多大套型产品;广州更是计容标准最早放宽的城市,“四代宅”建设进度先人一步,目前已有保利和颂、珠江天悦等近13个项目实得率超100%,开盘去化表现好于全市平均,其中2023年末开盘的保利和颂,更是取得了67%开盘去化率;此外珠海、佛山、惠州等市也出台了相关控规优惠政策。就地方调控角度,建议重点加强高品质住宅建设,助力产品升级,通过发展四代宅、提升得房率等方式,一方面可以增强消费者的获得感,并在一定程度上消减房价的下行趋势;另一方面也在开辟住房产品的新赛道,通过产品的更新换代,做大行业需求规模,助力新房市场更快地走出高库存泥淖。对于适宜的中档项目,也应保持适量的增量供应。不论是从板块、户型还是项目特征来看,虽然高端产品普遍去化表现更佳,但在内生需求充沛的近郊板块,价格适宜的刚改项目依旧能够取得不错的销售表现。在审慎评估中期库存压力预期的前提下,此类产品的土地供应也应保证有序、适量。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。