雅戈尔海境售楼处(雅戈尔海境售楼中心)首页网站_售楼处|楼盘详情_房价_户型

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

珠海雅戈尔海境

雅戈尔海境售楼处24小时电话:400 909 9980

致电营销中心预约看房可享专属活动、来电话1对1置业顾问专业解答

为了更好的看房体验,烦请来电预约(预留销售与停车位)

线上预约看房可享专属福利哦~~

项目总占地约19万㎡,建筑面积约43万㎡,规划建设1栋4层商业MALL(大型购物中心)、1栋15层酒店、2栋2-23层办公楼、1栋18层酒店式办公楼、32栋15-26层住宅楼、13栋1-2层商业楼及配套用房等。

项目名称:雅戈尔·海境(推广名)

开发商:珠海鹏湾置业有限公司

物业公司:宝龙物业,3元/㎡

项目位置:珠海·航空新城·科工路

项目总占地面积:A地块29384.65,D地块23416.83㎡

项目总建筑面积:12.37万方

交付标准:精装修

楼栋结构:纯板式设计,南北通透

住宅总户数:1486户 总层高:16-26层

容积率:2.5

绿化率:35%

在售产品:住宅约68-110㎡,二至四房

匠心品质

1. 【匠心】优雅建筑美学,引浩瀚海景入室

雅戈尔·海境秉承雅戈尔“极致匠心”血统,融汇世界建筑灵感,以国际潮流的设计理念,构筑空间与生活的完美体验,大面积玻璃窗,引蔚蓝海岸无限惬意入生活,为珠海打造引领时代的人居臻品。

2. 【园林】七境感官园林,不负大海诗意

雅戈尔·海境精心铺陈尊享归家、泡泡乐园、活力环跑、康漾乐园、秘净花园、四水归海、澄光氧吧等七大景观节点,让园林蔓延风景,也蔓延生活的风情。

3. 【社交】多重主题空间,盛满生活意趣

雅戈尔·海境精心设计多重主题架空层空间,集健身运动、儿童活动、闲暇休憩与社交功能于一体,于此安放全龄段业主的生活逸趣。

户型鉴赏

A地块户型鉴赏

86㎡两室两厅二卫

110㎡三室两厅二卫

D地块户型鉴赏

78㎡两室两厅一卫

69平米一室两厅一卫

未来城市都心 繁华大势已成>>

航空新城内拥有3级甲等综合医疗配套,大型城市综合体4个,邻里中心3个,汇聚4所小学及2所中学优质名校资源。金湾宝龙城周边华发金湾商都(精品商都)9月即将试营业,更规划有农贸市场、加华大厦、毛林惠丰酒店、鹏瑞酒店等,生活配套一应俱全。

(金湾华发商都效果图)

珠海雅戈尔海境

雅戈尔海境售楼处24小时电话:400 909 9980

致电营销中心预约看房可享专属活动、来电话1对1置业顾问专业解答

为了更好的看房体验,烦请来电预约(预留销售与停车位)

线上预约看房可享专属福利哦~~

雅戈尔海境售楼处电话:400-909-9980楼盘开盘、交房时间、房价、户型、学区、怎么样、楼盘详情、价格、售楼处地址、销售中心电话、楼盘地址、户型图、交通、备案价、最新优惠、营销中心电话、得房率、周边配套等详情咨询

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400-909-9980

房产信息:

市场月报|4月供求回落但高于年内月均二成,料5月仍低位波动(2024年4月)

4月供求较3月环比微降,不过绝对量仍处年内次高,好于一季度月均水平约二成,二手房环比增18%,同比降幅收窄至10%以内显著好于新房。土地市场成交规模低位持稳,由于重点城市优质地块成交占比略有下降,4月平均溢价率降至3.5%,较上月下降2.1个百分点。

01新增供应

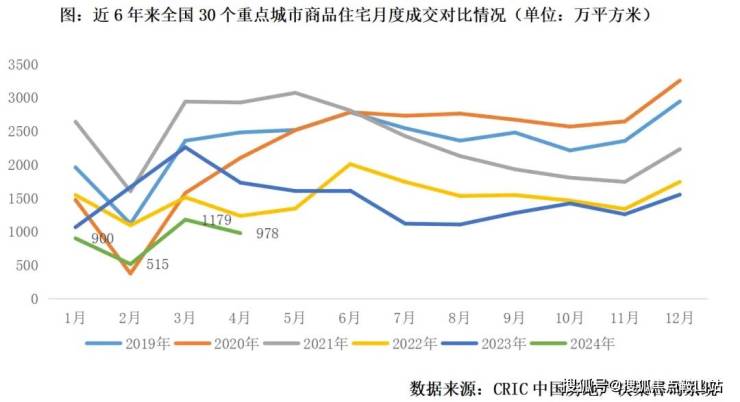

4月,供应规模转跌,30个重点城 市新增供应930万平方米,环比下降20%,同比下降43%,仍然是2019年以来同期最低值。

一线供应环比腰斩,北京、深圳高位回落70%以上。4个一线城市整体预计供应面积156万平方米,环比下降53%,同比下降36%,基本回落至一季度月均水平。北京、深圳供应在上月集中推货后略显乏力,规模环比均下降7成以上,上海第四批次新房集中入市,推货量较三批次有所下降,4月整体新房供应下降41%,广州供应同样回落,环比跌30%。

二三线城市供应整体回落,武汉、杭州等缩水明显,西安仍保持高位。26个重点二三线城市合计供应774万平方米,环比下降7%,同比下降45%。环比来看,近6成城市成交有所回落,其中,武汉、杭州、南宁等规模缩水4成左右,成都、天津等小幅回落,而长沙、南京等在上月低基数下供应有所增长。和一季度月均相比,二三线城市总体供应有所改善,近7成城市高于Q1月均值。同比来看,仅有2城供应规模高于去年同期,西安供应继续发力,同比实现翻番,与之形成鲜明对比的是,济南、青岛等接近半数的城市,供应同比腰斩。

02新房成交同环比齐跌仍好于年内月均

蓉镐总量高位、郑宁合增幅明显

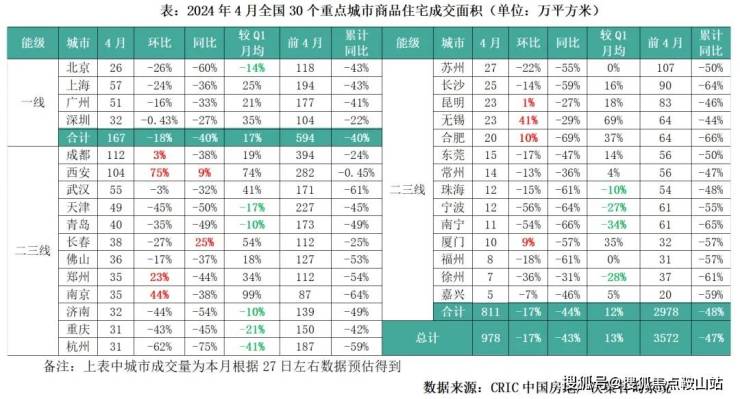

4月成交较3月小幅微降,总体仍高于一季度月均,市场处于缓慢修复中。据CRIC监测数据,4月30个重点城市整体成交978万平方米,环比下降17%,同比下降43%,与一季度均值相比增长13%。前4月累计同比降47%,降幅收窄1个百分点。

分能级来看,一线和重点二三线均呈现出同环比齐跌,累计同比持降态势,4月成交绝对量好于一季度月均,一线同比降幅和累计同比降幅均为40%且低于二三线,可以看出市场修复程度显著好于二三线。

为了更好的分析各城市成交修复程度,我们将不同成交4月成交与2024年一季度月均值进行可以横向对比,可以将各城市划分为以下几类:

一是短期内热点恒热的西安、成都等核心二线,单月成交规模居前,环比持增。以西安为例,单月成交量突破100万平方米,为2024年内高点,且同环比保持增势,累计同比与去年基本持平,短期内改善盘入市支撑市场成交热度延续。

二是仍处于稳步需求修复期的城市,诸如南京、合肥、郑州、昆明、厦门等,4月成交环比持增,绝对量已显著好于2024年一季度月均,这些城市本月项目来访、认购均有了不同程度回升,但是尚未修复至去年月均水平,客户观望情绪比较浓厚。

三是部分弱二线城市稳步回调,4月成交规模已不及2024年一季度月均,典型代表为天津、青岛、济南、重庆、南宁、珠海、徐州等,成交动力略显不足,目前这些城市基本以刚需客群为主导,购买力趋紧已是不争的事实,加之二手房持续以价换量分流客户,也使得新房成交增长动能转弱。

四是多数城市热度较4月小幅微降,但仍好于2024年一季度月均,市场处于地位盘整期,武汉、苏州、长沙、福州、东莞、常州、嘉兴等,这些城市目前已处于筑底阶段,市场降无可降,需求容量基本恒定,整体延续低位波动。

03项目去化

4月同样是传统营销旺季,各城市房企推盘积极性较3月小幅回调,去化率则呈现稳中有增,据CRIC调研数据,重点城市4月平均开盘去化率为39%,较上月环比上升10pcts,同比下降3pcts;和一季度相比微增2pcts,去化率仍处于低位波动。

多数城市去化率保持环比上升、同比下降,略好于一季度均值。广州、长沙、郑州、天津、武汉等城市保持同环比齐增,主要因核心区高性价比楼盘入市带动整体项目去化低位回升;京沪热度略有回落,去化率基本维持在3-4成,不及一季度均值。苏州、宁波、厦门等4月热度较3月略有回升,但同比持降,对于这类改善客群主导型城市而言,亦面临红盘缩圈,热盘降温。

04库存规模面积再降2%

8成城市消化周期超18个月压力无减

4月,30个重点监测城市整体供求比由上月的0.99降至0.95,6成城市供求比降至1以下,供应总体趋紧,厦门、珠海、东莞等供求比降至0.5以下,而长沙、杭州等成交缩量幅度大于供应,供求比升至接近2。30城库存面积为23857万平方米,环比下降1.6%。

受此影响,3成城市消化周期环比有所缩短,西安、济南等下降20%左右,所有重点监测城市消化周期均高于去年同期,显示库存压力有增无减。从绝对量来看,仍有8成以上城市消化周期超过18个月的警戒线。

05二手住房成交环增12%、同降9%

深圳创近2年新高、京杭回落

4月,16个重点城市二手房成交面积预计为796万平方米,环比增长12%,同比下跌9%,跌幅有所收窄。前四月累计成交面积预计为2531万平方米,累计同比下降18%。

二手房成交环比保持増势,原因主要有三方面,一是临近入学信息集中采集期,学区房成交有所回温,二是 “以价换量”,业主借机“金三银四”加速出货,三是“以旧换新”等政策,郑州等多地试点国资收购二手房模式。

分城市来看,近7成重点城市成交环比继续回升,青岛、厦门、苏州等前期二手房成交表现相对平淡的城市,本月成交有所发力,环比增幅在3成左右,深圳成交延续増势,高基数基础上环比再增长15%,而北京、杭州等城市,成交冲高后小幅回落,但仍处在相对高位。同比来看,仅4成城市成交规模高于去年同期,特别是深圳,4月成交面积同比增长40%,与2021年4月的高位持平,并创2021下半年以来单月新高。

06土地市场成交建面低位持平

溢价率下行、流拍延续高位

4月,土地市场供地节奏与去年同期相当。截止4月25日,全国300城4月经营性土地成交规模仅4189万平方米,与上年同期基本持平。热度方面,由于重点城市优质地块成交占比略有下降,4月平均溢价率降至3.5%,较上月下降2.1个百分点。典型如上海、杭州,月内集中土拍热度较上月均有明显下降。

各能级城市表现一致,同比量价均呈下降趋势。一线城市本月共成交土地69万平方米,同比大降79%;成交金额136亿元,同比也下降了84%。上海月内进行了2024年第一批次二轮集中土拍,挂牌的6宗地均成功出让,总建面34.9万平方米,成交总金额约118.9亿元。整体上来看,市场热度不及一批次首轮,3宗封顶摇号、1宗溢价、2宗底价,整体溢价率减至5.8%,较一批次首轮下降了3.2个百分点。此外,广州、深圳成交少量商办地块,均以底价成交。北京本月无宅地成交。

二线城市同比量价齐跌。至25日二线城市成交建面827万平方米,同比下降29%。楼板价同比下降8%,降至5554元/平方米。仅有杭州和成都两城成交建面超过100万平方米,榜首杭州成交建面141万平方米,揽金额195亿元,涉及13宗地,其中8宗是涉宅地,除新街单元XSCQ150101-08地块1.8%低溢价成交外,其余地块均是底价成交,整体溢价率仅有0.1%,市场热度较上月明显下滑。居于第二位的成都成交建面121万平方米,涉及20宗地,揽金额112亿元。热度来看,其中高新、锦江、青羊5宗地高溢价成交,其余地块均是底价成交,整体溢价率达13%,是二线城市主力城市中溢价率最高的城市;其余城市土拍热度较低,溢价率多为零。

三四线城市也表现为量价齐跌。截止4月25日,总成交建面仅3293万平方米,同比下降31%,成交均价同比下降8%,减至1547元/平方米。在CRIC重点监测的三四线城市中,仅盐城一城成交规模超过100万平方米,成交建面159万平方米,涉及24宗地,均底价成交。漳州、无锡、嘉兴成交建面分别为68、68、48万平方米,排在第2、3和4位,所涉及地块均底价成交,排在第五位的台州,由于椒江、温岭等少数涉宅地块超高溢价成交,使得台州整体溢价率增至20%。从区域来看,长三角三四线城市依旧是成交主力;热度来看,除台州、扬州、丽水、绍兴等少数城市外,盐城、无锡、嘉兴、舟山、常州、温州等长三角均以底价成交为主,市场热度降至历史低位。

07综观

5月预期延续低位波动

核心一二线二手房市场份额还将上升

预判5月,我们认为,成交总量规模或将延续低位波动,绝对量与4月持平或小幅微降,不过基于去年基数较高,同比还将延续降势。分能级来看,一线整体热度好于二三线是大概率事件,”强者恒强”局面预期延续:对于热点恒热的成都、西安而言,短期内市场韧性较强,即便局部热盘降温,整体市场仍有望高位运行。京沪杭等近期市场成交稳中有降,仅核心区域配套、产品俱佳的项目还将保持高去化率,而对于城市外围多数项目而言,整体去化难言乐观。对于多数弱二线和三四线城市而言,仍处深度调整期,目前多数城市需求容量固定,降无可降,亟待刚需购买力修复带动市场企稳回升。

在捡漏“低价房”的背景下,二手房5月成交或将与4月持平或小幅微增,回暖程度预期好于新房,其中京沪宁庐厦目前二手房成交占比已超7成,二手房份额仍将继续增长。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。