深圳光明润宏城售楼处电话(润宏城)首页网站_价格_户型_地址_详情

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

光明润宏城

润宏城售楼处24小时VIP电话:400 909 9980

线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

“润系”经过二十余年的发展,已经成为华润置地旗下品质住宅的代表之一。去年以来,华润置地对该产品系进行全面升级,润宏城便是迭代后的“润系”落地深圳的首个项目。作为全新的“润系”标准示范作品,润宏城展现了华润置地对都市生活的深入思考和对未来居住模式的探索,引领了一种更舒适惬意的都市生活方式。

自身配套丰富,居住价值持续进阶

润宏城本身的规划也颇具增值潜力。首先,拥有自然景观资源的住宅颇具稀缺性,润宏城紧邻茅洲河中央水岸片区,景观资源丰富,尤其是占地面积约200万㎡的城市中心公园,四季鲜氧围绕。产品以无界、共融作为设计理念,打破内外景观隔阂,提供了名副其实的公园式生活美学。

润宏城还通过自身丰富的配套,实现居住价值的持续进阶。项目作为占地面积约320万㎡的TOD地铁上盖,自带大型商业综合体与优质教育资源,包括规划中的3所九年一贯制学校及多所幼儿园。片区更新单元内还规划有城市展厅、博物馆、凤凰文体中心3大文体场馆,高质量的文体设施进一步提升了住宅的居住价值。润宏城致力于成为“宜居、宜业、宜游”的都市生态标杆大城,其理念和规划体现了对未来都市生活方式的深刻理解和前瞻性思考。

润宏城楼盘项目介绍包括以下:开盘时间、交房时间、楼盘详情、房价、户型、详情、得房率、售楼处地址、首页网站、销售中心、楼盘地址、户型图、交通、备案价、最新优惠、营销中心电话、价格、周边配套等详情咨询

润宏城售楼处24小时热线:400 909 9980

交通:

地铁13号线:项目属于地铁上盖物业,且是在被称为黄金科创线的地铁13号线的月亮路站上盖。13号线作为深圳三大快线之一,将光明快速连接南山区及宝安区。因连接光明科学城、留仙洞、科技园及后海总部基地,与广深港科创走廊重叠,因此也被誉为是深圳的黄金科创线。(*在建中,该规划属于片区更新单元范围内。)

地铁6号线:快速通达深圳北站超核、福田CBD;

三纵:松白路、南光高速、龙大高速;

四横:光明大道、东明大道、周家大道、公明大道(东环-南环)。

学校:

成长教育配置:片区更新单元内规划3大九年一贯制学校和多所幼儿园,把课堂放在家门口;

深圳实验光明学校(集团)深圳市光明区塘尾第一学校(暂定名)官宣落址:今年12月初,深圳实验光明学校(集团)深圳市光明区塘尾第一学校(暂定名)官宣落址,落址润宏城一期旁!与此次落位的深圳实验光明学校首批成员校仅一路之隔,近在咫尺。

优质学校环伺:汇聚深圳中学光明科学城学校、深圳市光明区实验学校、深圳小学光明曙光学校、深圳市光明区凤凰城实验学校。

商业:

据悉,片区更新单元内将打造TOD集中商业、街区潮流商业、公园潮聚场等多种商业形态。

其中公园特色商业独树一帜,当初,华润置地在南山中心打造的万象天地,开启了深圳街区+MALL的新一代商业形态,如今,在光明西部中心打造的24小时公园潮聚场,或许会再次引领一种新型的商圈潮流和生活方式。

周边3大商圈汇聚:万达广场、大仟里、N次方公园等商业综合体,缤纷生活繁华咫尺。

休闲/文化:

公园式生活:片区更新单元依托光明生态T台明湖蓝绿廊道,以无界、共融设计理念容纳更多风景;更新单元内打造约60万㎡主题公园,构建湖泊、湿地、花卉、文体4大场景,内外皆园的生态环境,构筑24小时公园生活美学新主场。

片区更新单元内规划城市展厅、博物馆、凤凰文体中心3大文体场馆,同时周边约3公里内近享光明文化艺术中心,超量级艺术文体配套,不仅是亲子时光的好去处,更是世界艺术的熏陶,繁忙生活的心理休憩所。

医疗:

中国科学院大学深圳医院(光明)塘尾社区健康服务中心

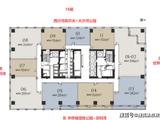

户型鉴赏:

润宏城楼盘项目介绍包括以下:开盘时间、交房时间、楼盘详情、房价、户型、详情、得房率、售楼处地址、首页网站、销售中心、楼盘地址、户型图、交通、备案价、最新优惠、营销中心电话、价格、周边配套等详情咨询

润宏城售楼处24小时热线:400 909 9980

户型精进,升级居住体验

除了过硬的公区设置,润宏城的户型设计也是可圈可点。项目首期推出81-135㎡的三至四房产品,全系户型均采用LDKB一体化设计放大公区空间,可开可合的开放式厨房设计紧随市场潮流,各个户型所有卧室都有飘窗赠送,引入更多光线和景观。

此外,多个户型客厅与相邻卧室之间设置非承重墙,为空间的可变性提供了可能,无论是保留初始户型设置,还是强化公区空间,居住者都有更多选择权,可以满足全生命周期的居住需求。

即使最小的81-83㎡A户型也实现了三房两卫设计,功能性强,适合在乎性价比的刚需购房者。相邻户型分户S墙嵌入冰箱,玄关至客厅动线流畅,也增加了厨房的操作空间;主卧双飘窗,且带有全功能独立卫生间,兼具空间感与舒适度。

其他户型同样不乏亮点,94㎡B户型不仅有22㎡的通透大横厅和进深2.1米的南向大阳台,厨房、餐厅与玄关也有凸窗,多面采光更通透。93-95㎡C1户型和92-93㎡C2户型客厅面宽均有4.2米,公区格局更开阔。

108-111㎡D1户型和107-108㎡D2户型均为四房两卫,都配有面宽5.7米以上的大横厅,公区空间宽裕,整个户型面宽均达13.85米,整体三面采光,主卧L型采光,每个空间都宽敞明亮。

光明润宏城

润宏城售楼处24小时VIP电话:400 909 9980

线上预约看房【享】专属优惠折扣

项目交房时间、价格、户型图、学校、最新优惠咨询

润宏城售楼处VIP电话/预约VIP热线:400 909 9980【营销中心】 优惠活动〢线上预约看房〢可领取惊喜优惠大礼包〢团购最高省 2 O W,送1—8万元购房补贴,开盘时间、交房时间、房价、户型、楼盘详情、价格、地址、销售中心电话、户型图、交通、备案价

免责声明:部分信息来源于网络,如果侵权,请联系及时删除,联系电话:400 909 9980

房产信息:

总结与展望 | 行业:二季度销售低位回升,三季度延续弱修复之势

2024年上半年,全国新建商品房销售延续低位回升,主要得益于短期从中央到地方利好新政刺激,销售面积、金额同比降幅持续收窄,新开工、竣工止跌企稳,不过房企投资开发热情不及一季度,开发投资额累计同比降幅连续3个月走扩至10.1%。

预判三季度,我们认为,因去年低基数和短期中央至地方利好新政刺激,行业有望延续弱复苏,销售面积、金额降幅有望收窄;而在中央保交楼等政策号召下,无论是新开工、还是竣工都有望止跌企稳,而房企投资依旧保守也将使得开发投资额延续低位,不过考量到去年低基数,整体累计同比降幅仍有望持稳10%左右。

总结

01

宽松新政刺激全国商品房销售面积、金额低位回升,同比降幅持续收窄

一季度新建商品房销售面积、金额延续低位,绝对量基本与去年12月持平,4月环比大幅回落后,5月因政策利好持续发酵,市场延续若修复:5月新建商品房销售面积为7390万平方米,销售金额为7598亿元,环比涨幅均在10%以上,同比降幅分别较上月收窄2.1pcts和4.1pcts。前5月销售面积和金额累计同比降幅分别为20.3%和27.9%。

二季度因中央到地方利好政策频频对短期楼市起到了很好的提振作用。先是430政治局会议定调房地产工作,研究消化存量住房和优化增量住房的政策,而后517新政首付比、房贷利率、公积金利率等三大信贷政策调整,央行3000亿再贷款支持政府收储,自然资源部支持地方回收存量闲置土地等;地方省市宽松政策再度加码,沪深限购松绑,杭镐全面取消。短期内居民购房信心略有修复,从CRIC监测数据来看,部分重点二三线成交率先复苏,杭津青汉佛徐等二三线5月新房成交环比增幅均在20%以上。

02

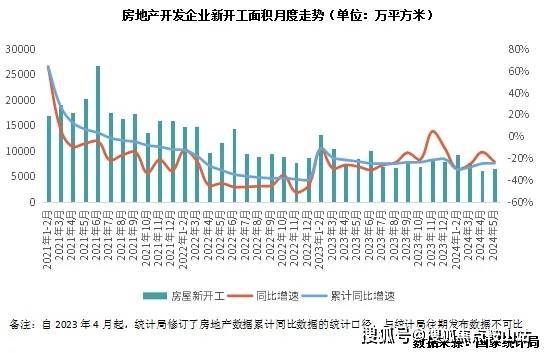

二季度新开工、竣工止跌企稳,前5月累计同比跌幅收窄至24.2%和20.1%

1—5月份,房地产开发企业房屋施工面积688896万平方米,同比下降11.6%。房屋新开工面积30090万平方米,下降24.2%。其中,住宅新开工面积21760万平方米,下降25.0%。房屋竣工面积22245万平方米,下降20.1%。其中,住宅竣工面积16199万平方米,下降19.8%。

今年以来,新开工、竣工双双较弱的格局并未出现实质性扭转,降幅始终保持在低位运行,但有逐步企稳之势。

新开工面积累计降幅连续三个月收窄,1-5月降幅较1-4月继续收窄0.4pcts,5月新开工面积6580万平方米,环比上涨5.67%,同比下降22.7%,但从绝对量上看,企业新开工意愿依旧不高,5月新开工量是2014年以来单月次低(仅高于上月)。

受到去年高基数的影响,竣工面积增速在2024年跌入负区间,但无论是从单月亦或是累计增速来看,均有边际企稳的迹象。1-5月竣工面积跌幅较1-4月小幅收窄0.3pcts至20.1%。考虑到保交楼仍是化解当前市场风险的重要一环,随着未来配套政策落地,竣工面积增速有望企稳。

03

开发投资额累计同比降幅连续3个月走扩至10.1%

1—5月份,全国房地产开发投资40632亿元,同比下降10.1%,降幅较1-4月扩大0.3pcts,累计增速为2020年3月以来新低。

而从变化情况来看,二季度开发投资额虽有止跌态势,但是累计同比降幅连续三个月扩大,一方面是新开工增速仍然保持在低位,对开发投资的拉动影响有限,另一方面,土地市场的走弱甚至核心城市土拍降温也对开发投资形成拖累。根据CRIC统计,2024年1-5月全国300城经营性土地成交金额同比下降28%,作为房企重点关注的一线城市降幅达到30%。

展望

04

三季度销售弱修复,核心一二线回升将拉动销售降幅显著收窄

2024年二季度,整体市场延续弱复苏走势,销售面积、金额同比降幅持续收窄,预判三季度,商品房销售面积、金额仍有进一步回升空间。

主要基于以下几点:一是去年三季度基数较低,当属2023年年内低点;二是得益于近期从中央到地点降首付、降利率,特别是上海、深圳、杭州等核心一二线限购松绑等利好政策叠加,刺激前期存量客户积极入市,还有一波购房需求有待释放;三是近期二手房延续高位震荡,二手房业主置换资金之后仍有可能转投至新房市场。

05

新开工、竣工保持低位、拿地收缩将致开发投资额仍降10%左右

受制于行业下行、销售、融资不振带来的现金流压力等影响,三季度房地产新开工面积将继续保持低位运行,但因去年同期基数较低,同比降幅或收窄至2成以内。短期内房企新开工意愿难以大幅提升,一方面源于过去两年城投拿地占比较高,据CRIC监测,30个核心一二线城市2023年城投拿地总幅数占比高达50%,开发周期相较于房企而言明显滞后;另一方面,中央号召加快保交楼,预期房企也会将工作重点集中在现有项目开发建设。

在“保交楼”政策推动下,加之目前地方政府收储在即,主要针对已竣工未售现房项目,预期也将刺激房企加快工期,因而预计2024年三季度竣工面积仍有支撑,整体同比降幅也将稳步收窄。

此外,从土地端角度来看,因2024年以来供地规模延续历史低位,因而全国300城前5月经营性土地成交规模仅24997万平方米,同比去年低位仍下降13%。

基于新开工、竣工保持低位、拿地收缩等多重影响,三季度开发投资额预期延续低位,不过考量到去年基数较低,预期开发投资额累计降幅也将有止跌回稳态势。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。